こんにちは。保険代理店サークルの菊地です。

令和6年11月のコラムでiDeCo制度改正について解説した際に、会社の退職金も受け取る人は退職所得控除の5年ルール・20年ルールが関わってくるため、慎重な出口戦略が必要だと述べました。しかし、令和7年の税制改正によって、令和8年から受け取るiDeCo一時金と会社の退職金には退職所得控除の5年ルールが使えなくなってしまいました。

今回のコラムでは、5年ルールがなくなると手取りがどれくらい減るのか試算したうえで、税負担を踏まえた出口戦略を詳しく解説します。

前回コラムのおさらい:iDeCoの出口戦略

はじめに、iDeCoの出口戦略について要点をおさらいします。

- iDeCoは一時金で受け取ると節税効果が高い

- 節税できる理由は退職所得控除を使えるから

- 退職所得控除の効果を大きくするにはiDeCoの運用期間を長く稼ぐこと

- ただし、iDeCoのほかに会社の退職金も受け取る人は、退職所得控除の5年ルール・20年ルールが関わってくるため、それぞれ受け取る時期と受け取り方法(一時金または年金)に工夫が必要

→改正により、令和8年から10年ルール・20年ルールに変わります

もっと詳しく知りたい方は、前回のコラムをぜひご覧ください。

iDeCoの改正ポイントをやさしく解説!得する資産形成を始めよう

こんにちは。保険代理店サークルの菊地です。 2024年12月2日にiDeCoの制度改正があります。改正で変わる点は、iDeCoを始めるための手続きが簡単になること、人によっては…

退職所得控除と10年ルール・20年ルール

次に、退職所得控除と10年ルール・20年ルールについて解説します。これを踏まえたうえで、iDeCoと退職金の受け取り方について考えていきます。

退職所得控除とは

会社の退職金やiDeCoの一時金を受け取ると、お給料などと同じように所得税がかかります。退職所得控除とは会社の退職金やiDeCoの一時金だけが受けられる特別な控除のことです。会社の勤続年数やiDeCoの運用期間に応じた額の控除が受けられます。

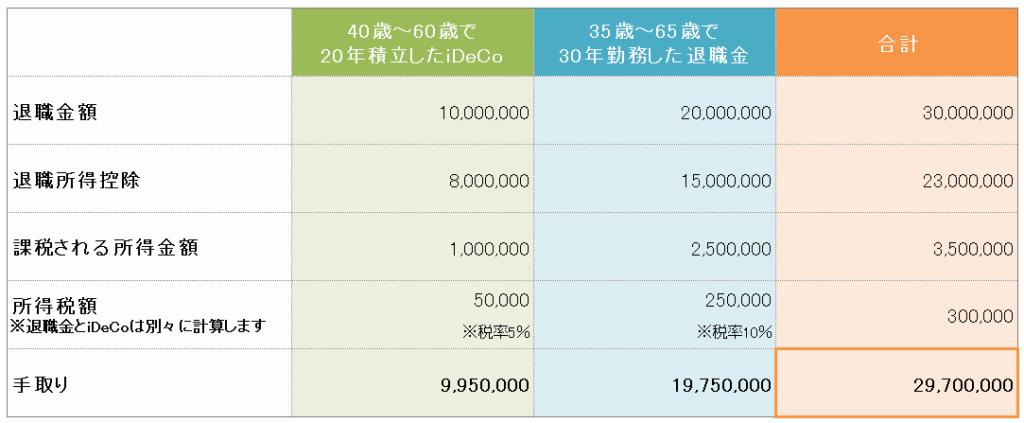

例1)勤続年数(運用期間)30年間の人の退職所得控除額の計算

①20年までの期間の控除額:40万円×20年=800万円

②20年を超える期間(30年-20年=10年)の控除額:70万円×10年=700万円

退職所得控除額・・・①+②=1,500万円

この場合、会社の退職金やiDeCoの一時金が1,500万円までなら控除額以下なので所得税はかかりません。

例2)会社の退職金やiDeCoの一時金が2,000万円の人の計算

例1の条件で退職所得控除を計算すると、1,500万円の控除額を500万円超えてしまいます。ただし、実際に所得税がかかる金額は控除額を超えた部分の2分の1です。つまり、500万円×2分の1=250万円にしか所得税はかかりません。

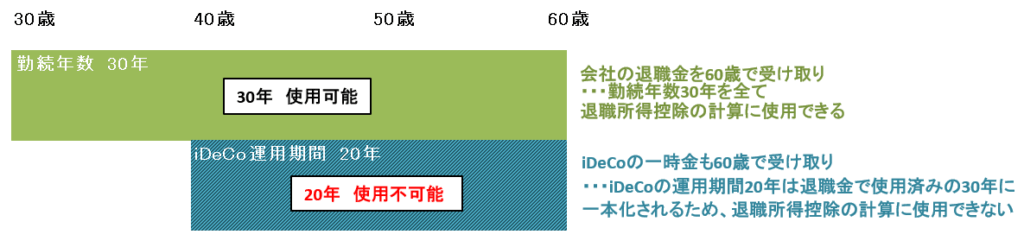

ただし、会社の退職金とiDeCoの一時金を同時に受け取ると、金額は2つの合計になりますが、勤続年数とiDeCo運用期間は合計されません。例えば、勤続年数30年間の人が働きながら20年間iDeCoを運用していた場合、iDeCo運用期間の20年間は勤続年数30年間に加算することはできないのです。

それなら会社の退職金とiDeCoの一時金を受け取る時期をずらして別々に退職所得控除を使えば解決できそうですが、ここでこれからご説明する10年ルールと20年ルールが関わってきます。勤続年数とiDeCo運用期間が一本化される『同時受け取り』にみなされる期間が、iDeCoと退職金どちらを先に受け取るかによって10年未満または20年未満と定められているのです。

10年ルールとは

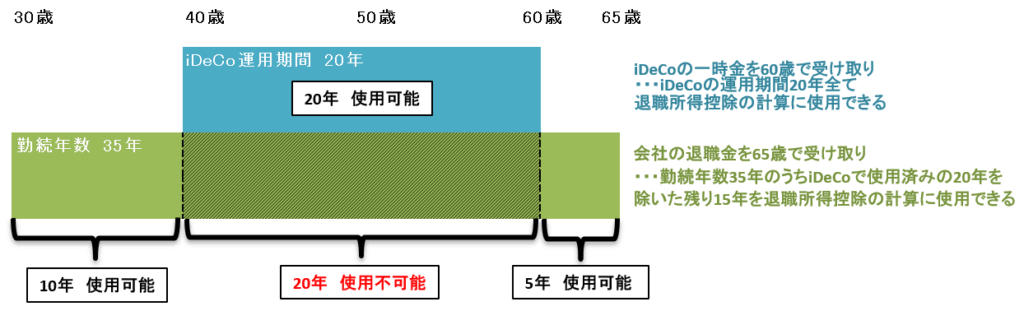

退職所得控除の10年ルールとは、iDeCoの一時金を先に受け取ったら、その後10年間経たないと退職所得控除の枠が復活しないという決まりです。iDeCoの一時金を受け取ってから10年未満で会社の退職金を受け取ると、退職所得控除の枠はiDeCoと重複していない期間分しか使えません。なお、10年ルールは令和8年1月以降の受け取り分から適用されます。

20年ルールとは

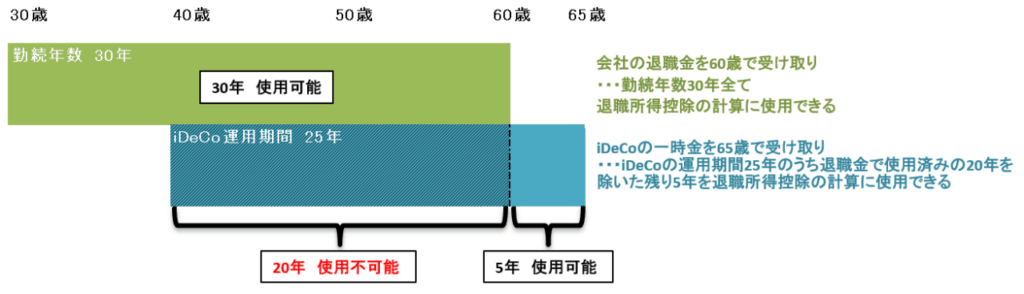

退職所得控除の20年ルールとは、会社の退職金を先に受け取ったら、その後20年間経たないと退職所得控除の枠が復活しないという決まりです。退職金を受け取ってから20年未満でiDeCoの一時金を受け取ると、退職所得控除の枠は勤続年数と重複していない期間分しか使えません。

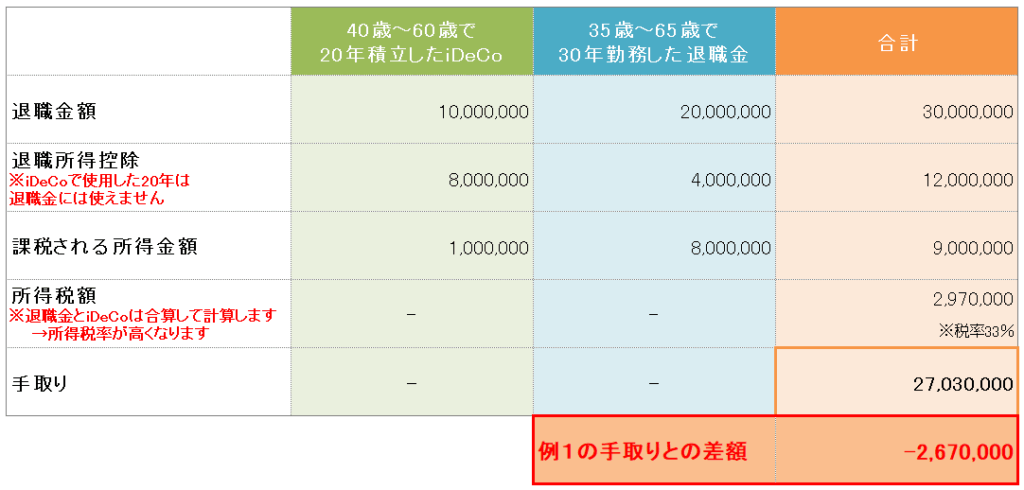

5年ルールが使えなくなったら手取りはいくら減る?

ここで、現行の5年ルールが使える場合と使えなくなった場合で、税負担がどれくらい増えるかを比べてみましょう。

積立期間20年間のiDeCo一時金1,000万円を60歳で受け取り、勤続年数30年間の退職金2,000万円を65歳で受け取るケースで、手取りの差額を試算してみました。

例1)5年ルールが使える場合:iDeCo一時金と退職金それぞれで退職所得控除の枠を使える

例2)5年ルールが使えなくなった場合:勤続年数とiDeCo運用期間が一本化される『同時受け取り』にみなされる→退職所得控除を先にiDeCoに使用すると、退職金には重複部分が使えなくなる

iDeCo一時金が1,000万円・退職金が2,000万円のケースでは、手取りが2,670,000円も減ってしまう結果になりました。

iDeCoと退職金が両方ある人の出口戦略

ここからは、iDeCoと退職金の受け取り方についてケース別に出口戦略を考えていきます。

ケース1:会社の勤続年数もiDeCo運用期間も長い人

このケースでは、受け取る金額が両方とも大きくなると予想されます。iDeCoの一時金と会社の退職金を同時に受け取るのは税負担が一番重くなります。今すぐにまとまったお金が必要という訳でなければ、なるべく避けるべきです。

理想は60歳でiDeCo一時金を受け取り、70歳で定年退職して退職金を受け取って10年ルールをクリアする方法ですが、近いうちに10年ルールがさらに改正されて15年・20年と引き延ばされる恐れが高いです。よってあまり現実的とはいえません。

現実的な出口戦略は、60歳で定年退職して退職金を受け取ったあと、iDeCo一時金をできるだけ先延ばしして受け取るか、あるいはiDeCoを年金形式で受け取る方法です。年金受取だと手数料は受け取りの都度かかりますが、受取期間中も非課税のまま資産運用を続けられるのがメリットです。金融機関によっては一時金と年金を併用して受け取れるところもあります。

iDeCoを年金で受け取る際は『つなぎ年金』として使うのがポイントです。公的年金の受取開始年齢を繰り下げて、iDeCoを公的年金受取開始までの『つなぎ年金』にすれば、公的年金の受給額を増やすことができます。

ただし、受給を繰り下げすぎて年金額が増えすぎてしまうと所得税・住民税・健康保険料が多く取られてしまうので注意が必要です。年金額が大きいと医療費の自己負担割合も増えますので、公的年金は繰り下げ過ぎないほうが負担は少なくて済むでしょう。

ちなみに、iDeCoは70歳まで資産運用が続けられます。受け取れる年齢の上限は75歳までで、公的年金の繰り下げ受給も75歳までです。仕事を完全にリタイアする時期が決まったら、家計のバランスを見てiDeCoと公的年金それぞれの受取開始時期を検討すると良いでしょう。

ケース2:会社の勤続年数とiDeCo運用期間のいずれかが短い人

このケースでは、金額が大きい方に優先して退職所得控除枠を使用するのがおすすめです。金額が小さい方は、同時に受け取らなければ重複していない期間で退職所得控除枠が使えますので、控除額以下なら所得税はかからずに済みます。さらに、他の所得と合計されない分離課税なので、もし退職所得控除の枠を超えたとしても所得税率は低くて済みます。社会保険料もかからないので、金額が小さい方の対策はそれほど気にしなくて良いでしょう。

ケース3:会社の勤続年数もiDeCo運用期間も短い人

このケースでは、まずご自身の退職所得控除額をシミュレーションしてから出口戦略を立てるのをおすすめします。

先に述べたように、iDeCoの一時金と会社の退職金は同時に受け取ると税負担が一番重くなります。ただし、iDeCoと退職金の合計額が退職所得控除の金額以内に収まるなら、同時に受け取っても税負担はありません。もし控除の枠を超えそうなら、iDeCoの受取時期をずらして運用期間を稼ぐ対策が取れます。ケース1のように『つなぎ年金』に充てるのも良いでしょう。

退職所得控除の金額を計算できるwebページがありますので、ご自身の退職所得控除額がいくらになるかシミュレーションしておくと出口戦略が立てやすくなります。

最後に

前回のコラムでも触れたとおり、老後2,000万円問題が声高に叫ばれ、公助の仕組みが崩壊しつつあります。自助努力が義務化されてきているのに、退職金やiDeCoを受け取るときに将来の増税を考慮しなければならないのは、出口が整備されていないことに他なりません。だからこそ改正や増税の情報をキャッチして、自分なりの出口戦略を練っておく必要があります。

サークルでは、iDeCoや退職金の出口戦略や生命保険の使い方についての個別相談を承っております。ホームページのお問い合わせまたはお電話で来店予約できますので、お気軽にご相談ください。