こんにちは。保険代理店サークルの菊地です。

2024年12月2日にiDeCoの制度改正があります。改正で変わる点は、iDeCoを始めるための手続きが簡単になること、人によっては今よりも掛け金を増やせることです。

今回のコラムでは、iDeCo制度改正の詳しい解説と、iDeCoで得するための資産形成のやり方を取り上げました。

- . はじめに:iDeCoかんたんフローチャート

- . iDeCoの制度改正で変わることは?

- 1. 改正点その1:会社の証明書なしで始められるようになる

- 2. 改正点その2:掛け金を増やせるようになる

- 2.1. 注意点1:掛金の年払いができなくなる

- 2.2. 注意点2:掛金の最低金額を下回ったらiDeCo脱退になる

- 2.3. 注意点3:企業型DCに加入しているとiDeCoの脱退一時金は受け取れない

- . iDeCoで得する運用方法

- 2.4. 税制優遇その1:所得控除

- 2.5. 税制優遇その2:非課税措置

- 2.6. 税制優遇その3:課税の繰り延べ効果

- 2.7. iDeCoの出口戦略

- 2.7.1. iDeCoと会社の退職金が両方ある人の退職所得控除

- . 最後に

はじめに:iDeCoかんたんフローチャート

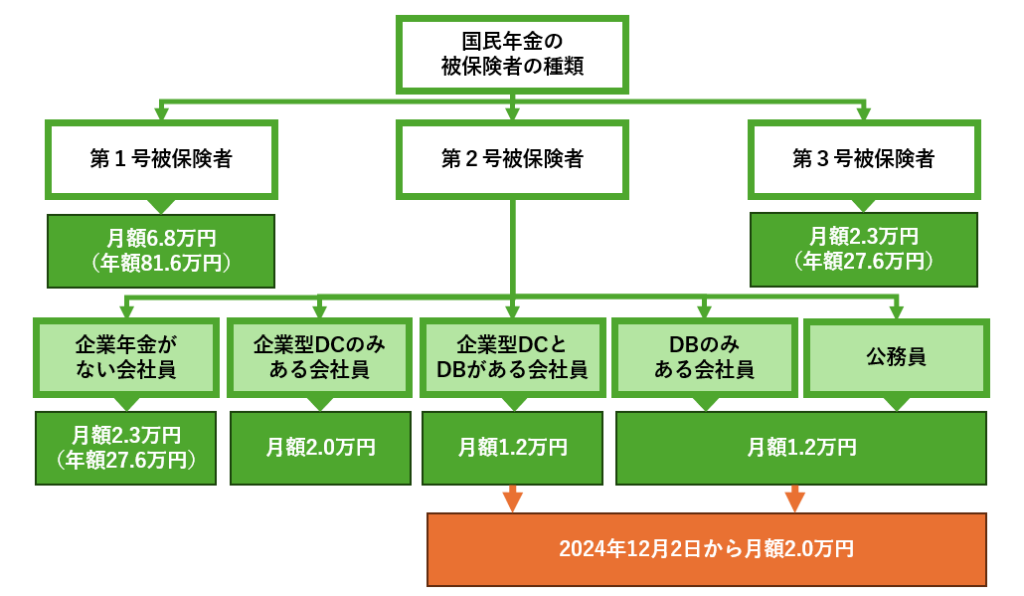

iDeCo(イデコ・個人型確定拠出年金)の掛金をいくらまで拠出できるかは、国民年金の被保険者の種類によって違います。被保険者の種類は以下の3つです。

- 第1号被保険者:自営業者、フリーランス、60歳~65歳の任意加入被保険者の人

- 第2号被保険者:会社員・公務員の人

- 第3号被保険者:会社員・公務員(第2号被保険者)の人に扶養されている配偶者

上記のうち第2号被保険者の人は、会社に企業年金があるかどうかで拠出限度額が変わります。2024年12月2日の制度改正で、この拠出限度額が一部引き上げられます。

まずはご自身の被保険者の種類と拠出限度額をチェックしてみましょう。

iDeCoの制度改正で変わることは?

2024年12月2日の制度改正で変わることは2点あります。注意点もあわせて解説します。

改正点その1:会社の証明書なしで始められるようになる

1点目は、これからiDeCoを始める人に関係がある改正です。

会社員・公務員の人がiDeCoを始めるためには、これまでは事業主証明書を勤務先で取り付ける必要がありました。この事業主証明書は、勤務先の担当者が記入方法をよく知らなかったり、大きな会社だと時間がかかったりしました。その面倒さからiDeCoデビューを諦めていた人もいるのではないでしょうか。

今回の改正によって事業主証明書の提出義務がなくなりますので、iDeCoを始めるハードルが下がって手を付けやすくなると言えます。

改正点その2:掛け金を増やせるようになる

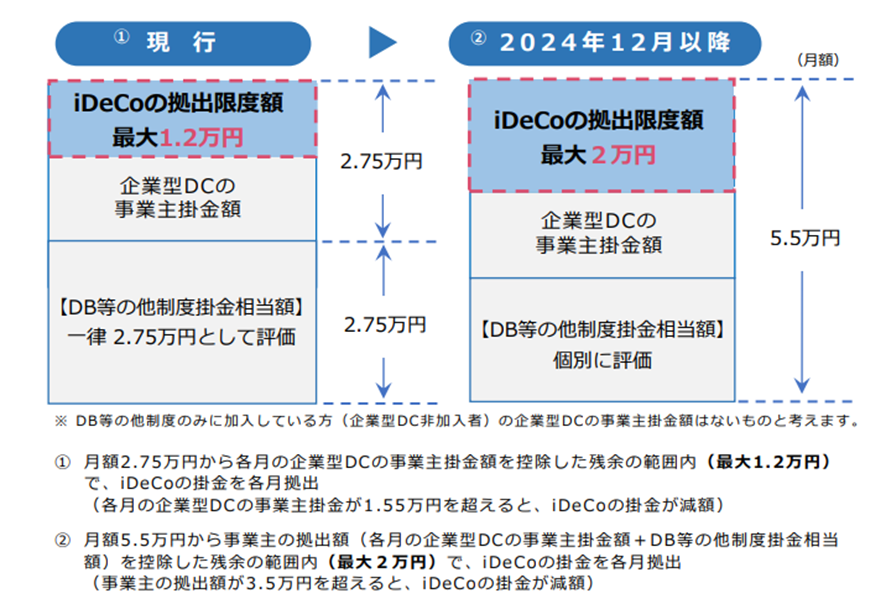

2点目は、すでにiDeCoを始めている人のうち、勤務先に企業年金がある会社員・公務員の方に関係がある改正です。

企業型の確定拠出型年金(企業型DC)や確定給付企業年金(DB)などの他制度に加入している会社員・公務員の人は、これまでのiDeCoの掛金上限は1.2万円でした。今回の改正によってiDeCoの掛金上限が2万円に引き上げられます。ただし、企業型DC・DB等との合計拠出額の上限5.5万円には変更はありません。

*出典:厚労省 DB等の他制度に加入している方へ(公務員を含む)

要するに、会社(企業型DC・DB等)の拠出額が月額3.5万円以下であれば、iDeCoの掛金を月額2万円まで拠出できるということです。掛金を増やすメリットは、より多い金額を運用できるようになるため将来の受取額を増やせること、より多い金額が所得控除できるようになり節税効果が大きくなることです。

ちなみに、2024年12月から掛金を増やしても2024年分の年末調整・確定申告には影響はありません。2024年12月の掛金は2025年1月の拠出になりますので、2025年分の年末調整・確定申告で反映されます。

注意点1:掛金の年払いができなくなる

現行のiDeCo掛金は月払い(毎月定額拠出)と年払い(年単位拠出)を選べます。今回の改正によって、DB等の他制度のみに加入している会社員・公務員の人は掛金の年単位拠出ができなくなります。

2024年12月6日までに毎月定額拠出への変更手続きを済ませないと、2025年1月分の拠出から自動的に停止してしまいます。iDeCoの掛金は過去にさかのぼって支払うことはできませんので、積立額も所得控除額も減ってしまうことになりかねません。

変更手続きが必要な人には、国民年金基金連合会からのお知らせレターが発送されていますので、心当たりのある人はお手元の郵便物を確認してみましょう。実際に変更手続きをする先は、iDeCo口座を作っている金融機関(運営管理機関)です。

*出典:iDeCo公式サイト 手続き関連のお知らせ 2024/11/01 iDeCoの掛金を「毎月定額」拠出に変更する手続きの期限を延長します!

注意点2:掛金の最低金額を下回ったらiDeCo脱退になる

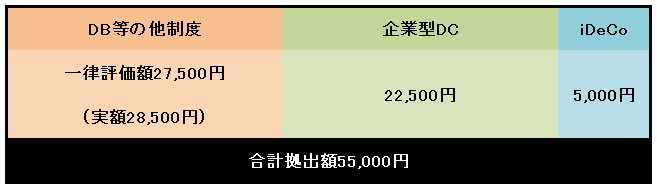

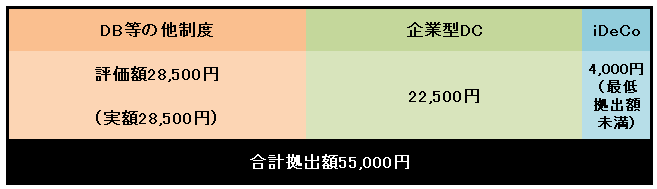

iDeCoの毎月の掛金は最低5,000円と決められています。今回の改正によって企業型DC・DB等とiDeCoの合計拠出額の評価方法が変わると、人によってはiDeCoの最低拠出額5,000円を下回る恐れがあります。以下の設例で解説します。

設例:DB等の他制度で28,500円・企業型DCで22,500円・iDeCoで5,000円を毎月拠出しているケース

現行の制度では、DB等の他制度の拠出相当額は一律で27,500円として評価されています。設例の場合、DB等の他制度の評価の額27,500円+企業型DC22,500円+iDeCo5,000円=55,000円となり、合計拠出額の上限55,000円以内に納まります。

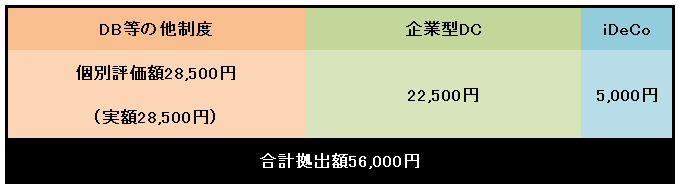

制度改正後は、DB等の他制度の拠出額は個別に評価されるようになります。設例の場合、DB等の他制度28,500円+企業型DC22,500円+iDeCo5,000円=56,000円になるので、合計拠出額の上限55,000円を超えてしまいます。

iDeCoの拠出額を4,000円に減らせば合計拠出額の上限55,000円以内に納まりますが、今度はiDeCoの最低拠出額5,000円を下回ってしまいます。

こうなるとiDeCoの運用は続けられないため脱退の扱いとなります。ただし、脱退となっても一定の条件を満たせば脱退一時金を受け取れます。

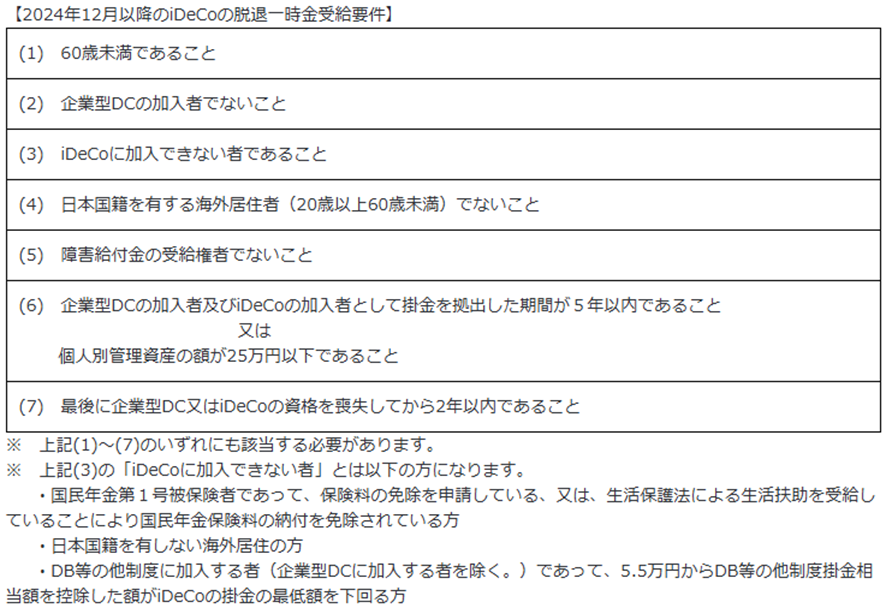

注意点3:企業型DCに加入しているとiDeCoの脱退一時金は受け取れない

注意点2の理由でiDeCoを脱退しても、要件を満たせば脱退一時金を受給できます。ただし、受給要件のひとつに『企業型DCの加入者でないこと』が定められています。

企業型DCの加入者がiDeCoの運用を続けられなくなったときは、iDeCoで積み立てた資産を企業型DCに移して運用することになるため、脱退一時金は受け取れません。

*出典:厚労省 ◇企業型DC、iDeCoの拠出限度額にDB等の他制度ごとの掛金相当額を反映(2024年12月1日施行)

iDeCoで得する運用方法

iDeCoの目的は将来の年金資産づくりですが、掛金の拠出で所得控除が受けられること、運用益に対する課税がないこと、受け取り時にも税制優遇が受けられることから、お得な節税の手段であるとも言えます。iDeCoで得するためには、受け取り方つまり出口戦略が重要です。ここではiDeCo運用中の節税効果と出口戦略を解説します。

税制優遇その1:所得控除

iDeCoの掛金は所得税・住民税が課税されずに全て自分のお金として積み立てられます。掛金の拠出を長く続けるほど節税効果が増えてお得です。

税制優遇その2:非課税措置

iDeCoは貯金ではなく投資信託なので、運用結果によっては運用益が生まれます。これを配当所得と言いますが、配当所得は原則として20.315%の所得税がかかります。しかし、iDeCoは運用益に対して課税されません。さらに、投資信託は運用益が運用益を生む複利運用です。所得税が引かれなければ運用できる金額自体が減らないので、運用効果もより大きくなりお得です。

税制優遇その3:課税の繰り延べ効果

iDeCoは受け取る時に課税されますので、単なる課税の繰り延べという意見もあります。しかし、税金の支払いは繰り延べて後ろ倒しにすること自体に意味があるのです。繰り延べている税金も含めたお金を手元において運用すれば、将来支払う税金以上の運用益が生まれるからです。

iDeCoの出口戦略

iDeCoで積み立てた資産は、年金か一時金もしくは2つの併用で受け取ります。節税効果だけを考えると一時金で受け取るほうがお得です。

iDeCoを一時金で受け取る場合は退職所得控除の対象になります。退職所得控除は、iDeCoの運用期間が長いほど控除できる金額が大きくなります。さらに、一時金受け取りなら国民健康保険も介護保険料もかかりません。金融機関に支払う事務手数料も年金受け取りより少なくて済みます。

iDeCoで得するための出口戦略のポイントは、受け取り時の税制優遇効果を大きくするためにiDeCoの運用期間を稼いでおくことです。毎月の掛金を最大限にして所得控除の効果を大きくするのもいいですが、長く続けられないと意味がありません。年齢が若いうちは最低拠出額の5,000円を細く長く続けて期間を稼ぎ、年齢が上がって収入が増えたら拠出額を増やして挽回すればいいでしょう。子育てが終わったり生命保険の支払いが終わったりしたタイミングも、iDeCoの拠出額を増やすチャンスです。

ちなみに、iDeCoでは掛金の拠出を一時的にストップできます。掛金を拠出していない状態を運用指図期間と言いますが、運用指図期間は退職所得控除の計算に入れられません。退職所得控除の効果を大きくするためにも、運用指図期間は作らない方がよいでしょう。

iDeCoと会社の退職金が両方ある人の退職所得控除

iDeCoだけでなく会社の退職金も受け取る予定がある人は、退職所得控除の10年ルール・20年ルールが関わってくるため、さらに慎重な出口戦略が必要です。次回のコラムでは、この退職所得控除の10年ルール・20年ルールについて詳しく解説します。

退職所得控除の5年ルール改悪で手取りはどうなる?iDeCoの出口戦略を徹底解説

こんにちは。保険代理店サークルの菊地です。 令和6年11月のコラムでiDeCo制度改正について解説した際に、会社の退職金も受け取る人は退職所得控除の5年ルール・20年ルールが関わってくるため、慎重な出口戦略が必要だと述べ […]

最後に

iDeCoの制度がスタートしたのは2001年で、2024年9月末時点の加入者数は344万3,460人です。制度改正が何度も行われて加入対象者が広がったことに加えて、老後2,000万円問題や人生100年時代などが声高に叫ばれ、マネーリテラシーが高い人が増えたことが見て取れます。

一昔前は資産運用と聞くと怪しまれることもありましたが、今はiDeCoやNISAが周知され、資産運用はライフプランニングの手段のひとつになりました。お金を長期間積み立てて運用するのは、時間を味方につけるということです。特に年齢が若い人は少しでも早いうちから長く税制優遇を受けてほしいと思います。

サークルでは、iDeCoなど資産運用についての個別相談やセミナーの開催を承っております。ホームページのお問い合わせまたはお電話で来店予約できますので、お気軽にご相談ください。

*出典:iDeCo公式サイト iDeCo(個人型確定拠出年金)の加入者数等について