こんにちは。保険代理店サークルの菊地です。

令和6年の税制改正で、所得税3万円・個人住民税1万円の定額減税が行われます。この減税によって私たちの手取り額にどのような影響が出るのでしょうか。

今回のコラムでは定額減税について所得の種類別に解説します。

1.給与所得:会社員・公務員、青色事業専従者

会社員・公務員、または青色事業専従者として働く人の所得税と個人住民税は、基本的にお給料から天引き(源泉徴収)されています。よって、この源泉徴収税額から定額減税分の額が控除されます。

所得税の定額減税

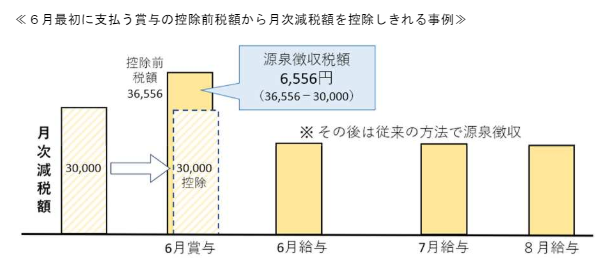

所得税は、令和6年6月1日以降に支給されるお給料の源泉徴収税額から控除されます。

6月は賞与が出る人も多いでしょう。賞与の所得税についても控除されますので、手取り額が増えることで減税を実感してもらう狙いがあるようです。

下の図では、本来の源泉徴収税額36,556円が定額減税によって6,556円に減り、6月賞与の手取り額が30,000円増えています。

*出典:国税庁 令和6年分所得税の定額減税Q&A(概要・源泉所得税関係【令和6年5月改訂版】)1-6 定額減税の実施方法(給与所得)

なお、6月だけで3万円を控除しきれなかった場合は、3万円に達するまで、7月以降のお給料から引き続き控除されます。

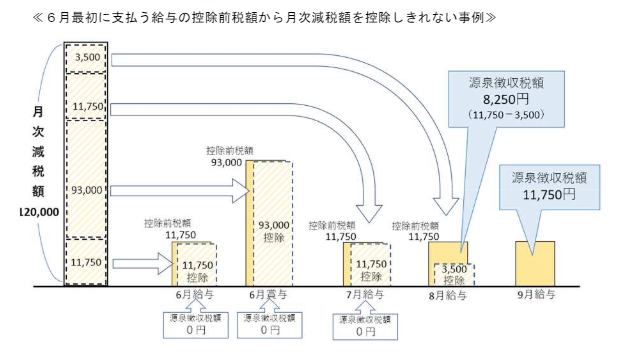

扶養家族がいる人は、扶養家族1人につき3万円が控除額にプラスされますので、その分だけさらに手取り額が増えます。

下の図は、本人分と扶養家族3人分で合計12万円の定額減税が受けられるケースです。

6月給与・賞与の源泉徴収税額だけでは定額減税12万円が使いきれないため、7月・8月も引き続き源泉徴収税額が控除されています。

*出典:国税庁 令和6年分所得税の定額減税Q&A(概要・源泉所得税関係【令和6年5月改訂版】)1-6 定額減税の実施方法(給与所得)

休職している人も、復職後に支給されるお給料の源泉徴収税額から控除が受けられます。

ただし、令和6年6月2日以降に就職・転職した人は、新しい勤務先での毎月の控除は受けられません。この場合は年末調整が控除のタイミングです。これを年調減税と言います。

令和6年6月2日以降に勤務先を退職して、控除しきれない減税額が残ったまま年内に再就職しなかった人は、ご自身で確定申告をすることで控除が受けられます。

個人住民税の定額減税

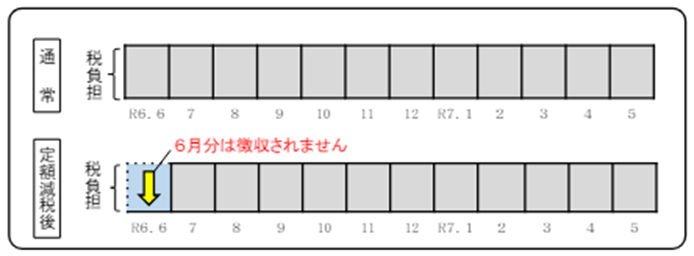

個人住民税は所得税と違う計算方法で控除されます。1年分の個人住民税額から定額減税分の額(1万円)を控除した残額が、令和6年7月から令和7年5月の11カ月間、毎月均等の額で給与天引きされます。

よって、個人住民税については令和6年6月の天引きはありません。

個人住民税についても、扶養家族1人につき1万円が控除額にプラスされます。

*出典:総務省 個人住民税の定額減税について ①給与所得に係る特別徴収(給与所得者の方)

なお、ここで説明する個人住民税は給与天引き(特別徴収)されているものが対象です。

派遣社員で働く人は、給与天引きではなく市区町村から送られる納税通知書で支払う、もしくは口座振替で支払う場合が多いでしょう(普通徴収)。その場合は『2.事業所得、不動産所得:フリーランス・個人事業主』の個人住民税欄をご覧ください。

2.事業所得、不動産所得:フリーランス・個人事業主など

フリーランスや個人事業主で事業所得・不動産所得がある人は、予定納税または確定申告が控除のタイミングです。

所得税の定額減税

予定納税の対象となる人の所得税は、第1期(令和6年7月)の予定納税額から定額減税分の額を控除します。第1期から控除しきれなかった場合は、3万円に達するまで、第2期(令和6年11月)の予定納税額からも引き続き控除できます。

予定納税の対象ではない人の所得税は、令和6年分の確定申告手続きで定額減税分の額を控除します。

*扶養家族がいる人は、扶養家族1人につき3万円が控除額に加算されます。

個人住民税の定額減税

フリーランスや個人事業主、派遣社員で働く人は、市区町村から送られる納税通知書で個人住民税を支払います。よって、定額減税分の額(1万円)があらかじめ控除された金額の納税通知書が届きますので、予定納税や確定申告の手続きは不要です。

*納税通知書だけではなく、口座振替・クレジットカードでも納付が可能です。

*扶養家族がいる人は、扶養家族1人につき1万円が控除額に加算されます。

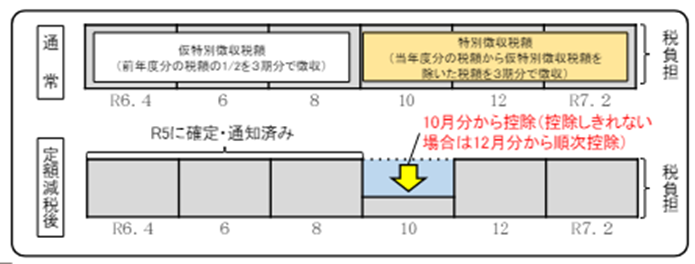

ちなみに、控除の詳しい計算方法は以下の通りです。

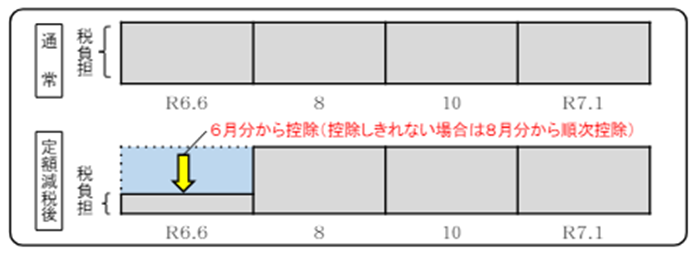

- 第1期(令和6年6月)の個人住民税額から定額減税分の額が控除される

- 控除しきれなかった場合は、上限に達するまで、第2期(令和6年8月)から引き続き控除される

*出典:総務省 個人住民税の定額減税について ②普通徴収(事業所得者の方)

3.公的年金等の雑所得:公的年金受給者

公的年金を受給している人の定額減税は以下の通りです。

所得税の定額減税

所得税は、令和6年6月1日以降に受け取る公的年金の源泉徴収税額から控除されます。6月だけで3万円を控除しきれなかった場合は、3万円に達するまで、年金支給日ごと(偶数月)に引き続き控除されます。

*扶養家族がいる人は、扶養家族1人につき3万円が控除額に加算されます。

個人住民税の定額減税

個人住民税は、令和6年10月1日以降に受け取る公的年金の特別徴収税額から控除されます。10月だけで1万円を控除しきれなかった場合は、1万円に達するまで、年金支給日ごと(偶数月)に引き続き控除されます。

*扶養家族がいる人は、扶養家族1人につき1万円が控除額に加算されます。

*出典:総務省 個人住民税の定額減税について ③公的年金等に係る所得に係る特別徴収(年金所得者の方)

その他のケースの対応方法

上記1~3に該当しないケースは以下のものが考えられます。対応方法もあわせて記載します。

- 2種類以上の所得がある場合:定額減税が重複して控除されるので、確定申告で精算します。

- 退職所得:退職所得の源泉徴収税額は定額減税の対象になりません。確定申告の手続きで定額減税分の額を控除します。

- そもそもの納税額が少額で、定額減税額が引ききれない場合は、市区町村からの調整給付が受けられます。調整給付の申請方法・給付方法は市区町村によって異なりますので、お住まいの自治体に問い合わせてみましょう。

最後に

定額減税は、デフレ完全脱却のための経済対策のひとつです。減税による経済的な支援と経済の活性化が狙いとされています。給与所得の人にとっては6月の手取り額が増えるので、即効性を感じやすいでしょう。

しかし、フリーランスや個人事業主で予定納税の対象ではない人は、確定申告するまで恩恵が受けられない点に不公平感があります。さらに、定額減税は所得制限が設けられています。令和6年の合計所得が1,805万円を超えたら定額減税が受けられない点も、やや不公平感があります。

加えて、定額減税は今のところ令和6年の1年限りです。せっかく生まれる経済効果が一時的にならないよう、来年以降の税制改正に期待したいと思います。

税制改正は世帯の収入と支出、果ては贈与や相続まで密接に関わってくるものです。

サークルでは保険相談のほか家計相談も承っております。税率や物価の変動に合わせたファイナンシャルプランニングをいたしますので、お気軽にご用命ください。