こんにちは。保険代理店サークルの菊地です。

2025年6月13日に、106万円の壁が撤廃となる法律が成立しました*1。いわゆる年金制度改正法のことです。106万円の壁は社会保険料の壁とも言われ、要するに扶養から抜けて自分で社会保険料を払わなければならないボーダーラインの年収を指しています。

今回のコラムでは、106万円の壁が撤廃されると扶養されている人・扶養している人の手取りにどんな影響があるか、将来の年金額はちゃんと増えるのかを詳しく解説します。

*1 出典:厚生労働省 年金制度改正法が成立しました

106万円の壁撤廃って?改正のポイントを解説

106万円の壁とは社会保険の扶養に入るための年収制限のことです。親や配偶者の扶養に入っている人は、年収が106万円未満であることなどの条件を満たさなくなると、扶養から抜けて自分で社会保険に加入しなければなりません。社会保険料を払うようになると当然手取りが減りますので、超えたくないという意味を込めて壁と呼ばれています。

この106万円の壁を撤廃するのが年金制度改正法です。改正によって何が変わるのでしょうか。

社会保険に加入しなければならない要件はこれまで5つありました。5つの要件を全て満たすと社会保険に強制加入でしたが、今回の改正によって5つのうち2つが撤廃されます。よく言えばシンプルになりますが、悪く言えば厳しくなります。

<社会保険に加入しなければならない要件>

- 勤務先の従業員数が51人以上いる→撤廃

- 月額88,000円以上の収入がある(年収換算で約106万円以上)→撤廃

- 週の所定労働時間が20時間以上ある

- 2カ月を超える雇用見込みがある

- 学生ではない

上記の5つの要件のうち、撤廃されるのは1.と2.です。1.と2.が撤廃されると社会保険の加入要件は非常にシンプルになります。年収も勤務先の従業員規模も問われなくなり、週20時間以上働いただけで強制的に加入しなければならなくなります。これからは週20時間の壁になると言ってよいでしょう。

ただし、学生と2カ月以下の短期雇用者の要件については今のまま変わりません。加えて、もう1つの壁である年収130万円についても要件は変わりません。年収が130万円以上ある人はそもそも扶養に入れないため、自分で社会保険に加入しなければなりません。

<106万円の壁がなくなるのはいつから?>

106万円の壁が撤廃されるのは今すぐではありません。具体的には全国の最低賃金時給が1,016円以上になったタイミングで施行する予定のようです。時給1,016円で週20時間以上働くと月額8.8万円以上の収入要件も満たすからです*2。

法律には、公布から施行までの期間が3年以内という制限があります。年金制度改正法は2025年6月に公布されたので、施行までのタイムリミットは遅くとも2028年6月ということになります。

*2 出典:厚生労働省 女性の就労の制約と指摘される制度等について(いわゆる「年収の壁」等) 19ページ

扶養されている人がチェックしたいこと

いま社会保険の扶養に入っている人のうち、学生または2カ月以下の短期雇用者ではない方は、働き方を見直さないと社会保険に強制加入となる恐れがあります。

見直すべきポイントは以下の2つです。

ポイント1:勤務先の従業員数

従業員数51人以上の要件が撤廃されると先に述べましたが、いきなり従業員数が全く問われなくなる訳ではありません。以下のように、企業規模については段階的に従業員数を縮小して撤廃していきます。

- 2027年10月1日:従業員36人以上の要件が撤廃

- 2029年10月1日:従業員21人以上の要件が撤廃

- 2032年10月1日:従業員11人以上の要件が撤廃

- 2035年10月1日:従業員の人数要件が完全に撤廃

ちなみに、チェーン店の従業員数はそのお店1つだけではなく、全店舗と本部も含めた全員の従業員数で判断されます。いずれにしても、従業員数の要件は徐々に縮小されていきますので、ご自身の勤務先で社会保険に強制加入となるのは時間の問題と言えます。従業員数をクリアしているうちは、年収106万円と週20時間を超えなければひとまず心配ないでしょう。

<パート・アルバイト先が個人事業主の場合は?>

先に述べた従業員数の要件が該当するのは法人だけです。個人事業主のお店で働いている人は、従業員数が4人までのところなら社会保険の加入義務はありませんが、従業員数が5人以上になると社会保険に加入しなければならなくなります。ただし、強制適用事業所と言われる業種のみが社会保険の加入対象で、非適用業種であればやはり加入義務はありません。しかし、2029年10月からは全ての業種が強制適用事業所となることが決まっています。従業員数が5人以上という要件も、法人と合わせていずれ完全に撤廃になる可能性が高いでしょう。

ポイント2:週の所定労働時間

これまでに述べたとおり従業員数と年収のボーダーラインがなくなりますので、これからは週20時間の壁が重要なポイントになるでしょう。勤務先が一カ所だけの人は、週の所定労働時間を19.5時間までにセーブする必要があります。

<残業時間は週の所定労働時間に含まれる?>

2025年6月時点では、残業時間は週の所定労働時間に含まれないことになっています。所定労働時間は雇用契約で判断されるからです。

とはいえ、今回の改正を機に残業時間をどう扱うかについてもメスが入る可能性があります。社会保険逃れと疑われるような習慣的な残業は避けたほうが賢明です。

<ダブルワークの労働時間は合計?別々?>

複数の勤務先で副業・兼業をしている人の場合について解説します。

2025年6月時点では、社会保険の加入要件はあくまでも一カ所の勤務先において週20時間以上です。よって、2カ所以上の勤務先があってそれぞれ週19.5時間働き、合計が週20時間を超えたとしても、今のところは社会保険の加入義務はありません。

ただし、副業・兼業の労働時間についてはすでに厚生労働省が目を付けています*3。たとえば、雇用保険の適用対象となる週の所定労働時間は現在週20時間ですが、2028年10月1日から10時間に縮小されることが決まっています*4。こうした動きに便乗して社会保険の所定労働時間も縮小される可能性は高いでしょう。

*3 出典:厚生労働省 副業・兼業時の労働時間の通算のポイント

*4 出典:厚生労働省 雇用保険法等の一部を改正する法律(令和6年法律第26号)の概要

扶養している人がチェックしたいこと

家族を扶養している人は、扶養されているご家族が働き方を変えると手取りに影響が出る恐れがあります。

一般的に、学生や非正規労働者のお子さんを扶養している場合は扶養控除、配偶者を扶養している場合は配偶者控除または配偶者特別控除を受けている人が多いでしょう。

扶養されているご家族が、106万円の壁の撤廃によって社会保険の加入義務を避けられなくなり、働き損にならないように収入を増やすと、扶養している人は扶養控除・配偶者控除が受けられなくなる恐れがあります(配偶者特別控除は一定額までは受けられます)。そうなると、所得税を計算する基礎になる課税所得から控除できる金額が減ってしまうため、年末調整で計算される所得税が増えてしまいます。

扶養されているご家族が社会保険料の負担で働き損になり、さらに扶養している人も所得税の負担が増えるとなると、共働きしているのに世帯収入が減ってしまう逆転現象になりかねません。働き損にならないボーダーラインをチェックしておくとよいでしょう。

将来の年金は増えるけど・・・ちゃんと元は取れる?

次に、社会保険に加入したらどれくらい手取りが減るかと、将来受け取る厚生年金でちゃんと元が取れるかどうかを見てみましょう。

社会保険に加入すると社会保険料が給与天引きされます。社会保険料の金額は健康保険料と厚生年金保険料の合計です。料率は都道府県ごとに決まっていて、厚生年金保険料は労使折半で雇用主と従業員が半額ずつ支払います。

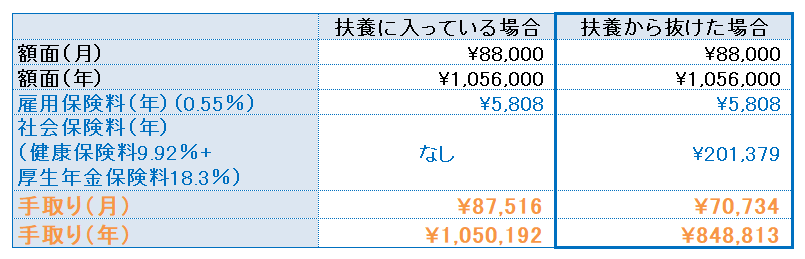

はじめに、現時点で社会保険の扶養に入っている人が扶養を抜けることになったら、毎月天引きされる社会保険料と残る手取りはいくらになるのかを、月の額面88,000円を例に計算してみました。なお、雇用保険料も同じように天引きされますので計算に含めています。

※厚生年金保険料は労使折半した額です

※介護保険料は考慮していません

※所得税・住民税は考慮していません

※保険料率は令和7年3月からの神奈川の保険料額表を使用しています。

月の額面で88,000円のパート収入を得ている人が社会保険に加入すると、月の保険料負担は16,781円、年間では201,379円にものぼります。仮に手取り額をもとの106万円に戻そうとすると、年間の額面は1,320,000円を得なければなりません。年間の額面1,320,000円の場合、社会保険料が251,724円・雇用保険料が7,260円で、残る手取り額が1,061,016円になるからです。

次に、年間の額面106万円で社会保険料を40年間負担した場合、老後に年金を何年受け取ったら元が取れるか計算してみました。

※厚生年金保険料は労使の合計額です

※受け取れる年金額は厚生労働省の公的年金シミュレーターで試算しています。

厚生年金保険料の労使の合計金額で計算すると、受け取る年金で回収できる期間は7.1年です。意外と短い期間で回収できると思われたのではないでしょうか。

ちなみに、40年間扶養に入っていた場合に受け取れる見込み年金額は73万円です。社会保険料を40年間負担すると、受け取れる年金は年額36万円増えることになります。

ただし、この試算額はあくまでも令和7年時点の保険料と受給額であることをご承知おきください。今後想定されるリスクとして、保険料率が上がる、受け取れる年金額が減る、受け取れる年齢が先延ばしされる、消費税などの増税、物価の上昇が考えられます。将来的に天引きされた保険料の元は取れても、生活できるだけの年金収入が得られるかどうかは雲行きが怪しいのではないかと想像できます。

いまできる対策は何がある?

これからは本格的な社会保険の壁撤廃に向けて政府が動き出すと考えられます。子育てなどの事情でどうしても社会保険の扶養から抜けられない人は、週20時間の壁を超えないようにするか、複数の勤務先で短時間ずつのパート・アルバイトをするのが当面できる対策になるでしょう。ただし、年収が130万円以上になると社会保険の扶養から抜けることになりますのでご注意ください。

社会保険に加入すると手取り額は減りますが、損することばかりではありません。ケガや病気・出産で仕事を休む間の収入保障になる傷病手当金や出産手当金を受け取れるようになるメリットがあります。老後に受け取る年金も増えますので、一時的な働き損にはなっても払い損にはならないと考えてよいでしょう。

心配なこととしては、先に述べたとおり受け取る年金の減額、先延ばし、増税、物価上昇です。簡単に言うと、今と同じ金額を支払っても同じものが買えなくなるのに所得は増えないということです。

こうしたリスクへの対策は、複利運用効果のあるiDeCoやNISA、変額保険で資産運用を行うことです。今の働き方の見直しや老後資金の計画を考えたい人は、ライフプランニングの作り方などをファイナンシャルプランナーがお手伝いします。ホームページのお問い合わせまたはお電話でFP相談のご予約ができますので、お気軽にお問い合わせください。

最後に

日本の公的年金制度は、2004年に100年安心年金プランの名で改革が行われました。それからわずか3年後の2007年、公的年金の行政機関だった社会保険庁が解体され、日本年金機構という特殊法人が代わりに年金の運営をすることになりました。2019年には老後2,000万円問題で国民の不信感が高まり、2025年のいま106万円の壁が崩壊という状況に陥っています。

106万円の壁が撤廃されても、これまでと同じ労働時間で稼げる金額だけ増やせる人は何も問題ありませんが、実際には労働時間が今よりも増える人が多いでしょう。週20時間の壁は絵に描いた餅のようなものです。子育て世代にとっては保育園などにかかるお金も拘束時間も増えてしまい、結局働き控えすることになりかねません。

サークルでは、子育て世代のライフプランニングのお手伝いや各種保険のご相談を承っております。ホームページのお問い合わせまたはお電話で来店予約できますので、ぜひご相談ください。